Słyszałeś o nieruchomościach w Hiszpanii, które można kupić za przysłowiowe grosze? Z pewnością dotyczyło to hiszpańskich domów lub mieszkań wystawionych na licytacjach bankowych. Sprawdź, w jaki sposób odbywają się licytacje nieruchomości w Hiszpanii, a także czy ich zakup się opłaca.

Kryzys gospodarczy w Hiszpanii bardzo mocno odbił się na rynku nieruchomości tego kraju. Wszystko zaczęło się od wielkiego boomu hipotecznego w latach 1994 – 2007, kiedy to Hiszpanie na potęgę zaciągali kredyty hipoteczne. W latach 90. gorączkowo mnożyły się liczby wydawanych pozwoleń budowlanych, a jednocześnie spadek oprocentowania kredytów mieszkaniowych w bardzo krótkim czasie zwiększył dostępność kredytową. Sektor budowlany stał się bardzo ważną siłą napędową gospodarki, a sprzyjająca koniunktura zachęcała Hiszpanów oraz banki do podejmowania odważnych decyzji. W latach 2002 – 2005 roczne wzrosty cen nieruchomości przekraczały nawet 10%, co oznacza ogromnie wysokie podwyżki cen metrażu.

Niestety po latach boomu, przyszła zapaść sektora budowlanego. W latach 2008-2009 Hiszpania stanęła w obliczu kryzysu gospodarczego. Rynek nieruchomości się załamał, co sprawiło, że ceny mieszkań oraz domów kupionych za kredyty zaczęły gwałtownie spadać. Kolejne lata to próby ratowania zadłużonego kraju, który boryka się z konfliktami autonomicznymi, bezrobociem, problemami zadłużenia banków oraz brakiem stabilności politycznej.

W okresie boomu Hiszpanie nabywali domy i mieszkania w ramach kredytów hipotecznych rozłożonych nawet na 50 lat. W obliczu wzrostu stóp procentowych, raty kredytu zaczęły rosnąć. Kryzys gospodarczy przejawił się bardzo wysokim poziomem bezrobocia. A jednocześnie ceny nowo nabytych mieszkań gwałtownie spadły, co sprawiało, że ich sprzedaż stała się nieopłacalna. Problemy ze spłatą kredytów doprowadziły do wysokiego zadłużenia. Banki zaczęły zajmować zadłużone nieruchomości w Hiszpanii i wystawiać je na licytacjach bankowych. W takich warunkach można było kupić nieruchomości za 70%, 50%, a czasem nawet za 40% pierwotnej wartości.

W latach kryzysu przeprowadzono w Hiszpanii kilkaset tysięcy eksmisji! Banki dziennie odbierały po kilkaset lokali od zadłużonych właścicieli. Aby odzyskać chociaż część pieniędzy, banki wystawiały bardzo dużą liczbę nieruchomości na licytacje, jednak rynek był przesycony, więc konieczne było ustawianie niskich cen wyjściowych. Obecnie hiszpański rynek nieruchomości jest już mocniejszy niż w głównych latach kryzysu. Okres niemal „masowych” przejęć nieruchomości już się zakończył. W dalszym ciągu jednak pojawiają się jednak oferty nieruchomości wystawionych na licytacjach. A tym samym, w dalszym ciągu masz możliwość kupić nieruchomości w Hiszpanii w dużo niższej cenie, niż cena rynkowa nieruchomości.

Licytacje bankowe są otwarte, co oznacza, że każdy może do niej przystąpić. O ile w przypadku konkretnej licytacji nie ma ustalonych specyficznych ograniczeń, wystarczy spełnić ogólne warunki:

Najczęściej jeszcze przed przystąpieniem do licytacji będziesz musiał wpłacić depozyt. Jeżeli wygrasz licytację, zostaniesz zobowiązany do zapłacenia reszty środków we wskazanym terminie. W przypadku gdy wygrasz licytację, ale nie zapłacisz należnej sumy w wyznaczonym terminie, wówczas tracisz depozyt. Jeżeli nie wygrasz licytacji, wówczas otrzymasz zwrot depozytu. Decydując się na zakup nieruchomości z licytacji, musisz być gotowy na podjęcie szybkiej decyzji. Atrakcyjne nieruchomości na licytacjach sprzedają się na pniu.

Oczywiście największą zaletą nieruchomości wystawianych na licytacjach bankowych jest szansa na uzyskanie niskiej ceny zakupu. Często mówimy tu o cenach nabycia zdecydowanie poniżej ich wartości rynkowej i cen konkurencyjnych nieruchomości. Zanim jednoznacznie stwierdzimy, że jest to najlepszy sposób na zakup taniej nieruchomości, warto odpowiedzieć sobie na kluczowe pytania:

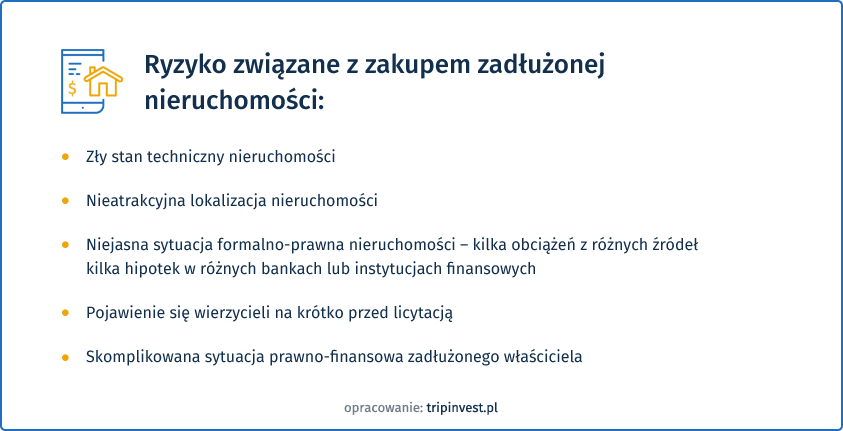

Nie każdy dom wystawiony na licytacji bankowej, jest wystawiony dużo poniżej wartości rynkowej. Ceny wyjściowe luksusowych nieruchomości lub tych położonych w bardzo atrakcyjnych lokalizacjach wystawiane są najczęściej nieznacznie poniżej ich wartości rynkowej, a i tak znajdują się chętni do zakupu. Najniższe ceny dotyczą nieruchomości, które nie znajdą nabywców na otwartym rynku nieruchomości – mowa tu o mało atrakcyjnych mieszkaniach i domach.

Prawda jest taka, że nawet w latach kryzysu nie wszystkie nieruchomości straciły dużo na wartości. Nieruchomości zlokalizowane w atrakcyjnych lokalizacjach nawet w latach kryzysu utrzymywały swoją wartość. Największe obniżki cen dotknęły nieruchomości zlokalizowane w gorszych dzielnicach, nieruchomości w złym stanie technicznym – zdewastowane lub przeznaczone do remontu, a także te z niejasną sytuacją formalną. I to właśnie te rodzaje nieruchomości znajdziemy głównie na licytacjach bankowych. Ich ceny rzeczywiści mogą zachęcać… jednak nie zawsze dom za grosze okazuje się inwestycją życia. Znamy wiele przypadków osób, które kupiły nieruchomości z licytacji na własną rękę, a w kolejnych latach zmuszeni byli do ponoszenia ogromnych kosztów na remont lub też termin uzyskania pełnego prawa do rozporządzania nieruchomością bardzo odwlekał się w czasie, w związku z niedopełnionymi wcześniej formalnościami.

Warto także odpowiedzieć sobie na pytanie, czy cena wyjściowa na atrakcyjnym poziomie 70% wartości nieruchomości z okresu boomu 2000-2007 odpowiada dzisiejszej wartości nieruchomości i jej walorów użytkowych? Czy może duża obniżka ceny to zabieg marketingowy banku, który chce szybko pozbyć się nieruchomości?

O ile w przypadku złego stanu technicznego czy nieatrakcyjnej lokalizacji, zakupiona przez nas nieruchomość będzie wymagała poniesienia dodatkowych kosztów lub straci na wartości, a to będzie się wiązało „tylko” z niższą stopą zwrotu z inwestycji (o ile w ogóle możliwe będzie odzyskanie zainwestowanych pieniędzy). O tyle jednak najtrudniejsze są sytuacje z niejasną sytuacją prawną nieruchomości oraz zadłużeniami poprzedniego właściciela. W takich przypadkach musimy liczyć się z długimi miesiącami naprostowywania sprawy w odpowiednich urzędach. A to wymaga doskonałej znajomości praw konsumenta i przepisów związanych z rynkiem nieruchomości. Często nie obejdzie się bez pomocy hiszpańskiego prawnika, co znacząco zwiększy koszy inwestycji. Dlatego przed przystąpieniem do licytacji warto udać się do właściwego sądu i uzyskać akta nieruchomości, aby poznać jego stan formalny. Nie zapominajmy o hiszpańskim stylu pracy i panującej w tym kraju biurokracji. Dlaczego więc, zamiast cieszyć się pięknymi plażami i atrakcjami turystycznymi Hiszpanii chcemy brać na siebie tak duże obciążenie?

Warto również wspomnieć o tym, że aukcje mają różny charakter. I tak na przykład możesz trafić na aukcję nieruchomości bez uzyskania prawa do jej użytkowania. Oznacza to, że zwycięzca licytacji zostaje właścicielem nieruchomości, ale nie może korzystać, ponieważ jest ona zajmowana przez najemców. Jeżeli chcesz uniknąć takiej sytuacji, wybieraj aukcje oznaczone jako aukcje „COMPLETA”.

Pamiętaj także, że sam proces eksmisji jest czasochłonny. Zgodnie z hiszpańskimi przepisami prawa, eksmisja może przeciągać się do 8 miesięcy. Sytuacja może się dodatkowo skomplikować, jeżeli nieruchomość była wynajmowana i właściciel nieruchomości nie był jedynym zameldowanym w niej mieszkańcem.

Skłamalibyśmy mówiąc, że licytacje bankowe nie są źródłem doskonałych okazji! Doskonale znamy hiszpański rynek nieruchomości i zdajemy sobie sprawę, jak wiele nieruchomości można było kupić za okazyjną cenę. Obecnie jednak licytacje bankowe nie stanowią głównego źródła pozyskania nieruchomości. A taki zakup wiąże się z ogromnym ryzykiem. Jeżeli nie chcesz brać go na siebie, skontaktuj się z nami, a my doradzimy Ci zakup atrakcyjnej nieruchomości we wskazanym przez Ciebie budżecie. Pomożemy w załatwieniu wszelkich formalności, po to, abyś mógł dobrze zainwestować swój kapitał oraz zrealizować swoje marzenie o własnym domu w Hiszpanii.